電子帳簿保存法 × インボイス制度=現場は混乱中…

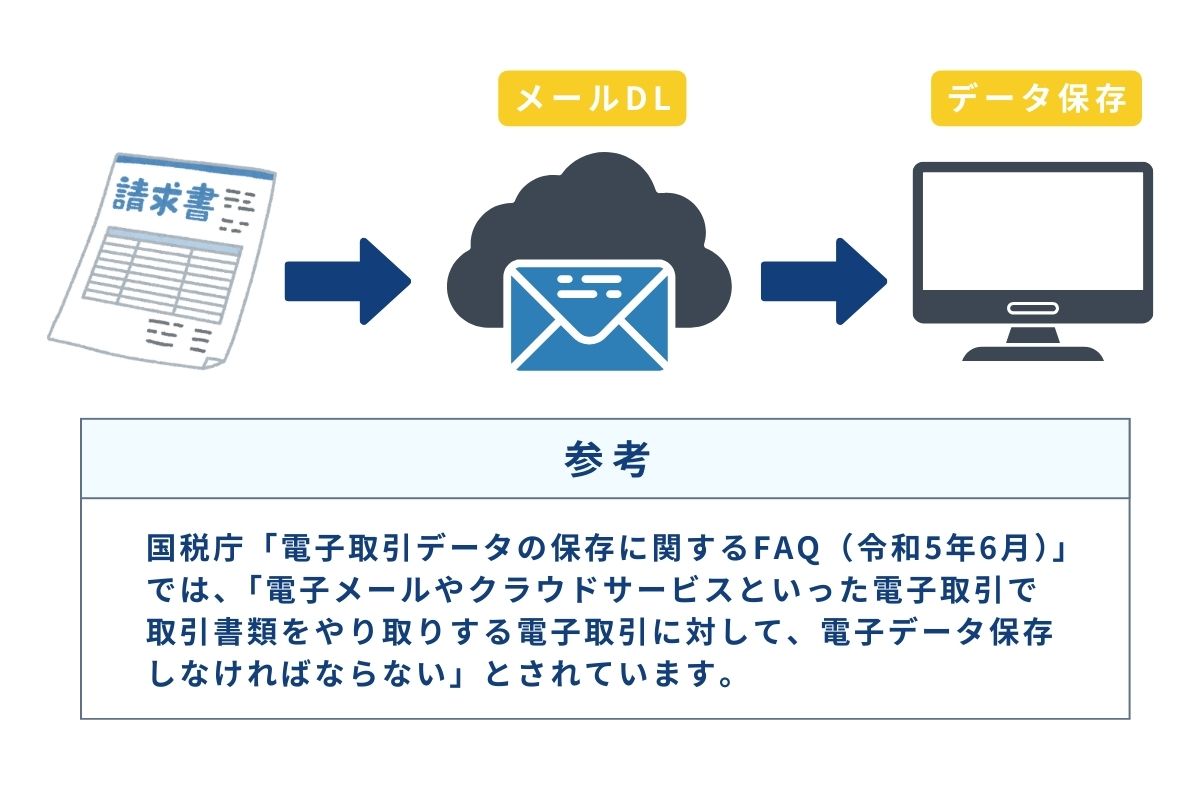

電子帳簿保存法とインボイス制度は、ほぼ同じタイミングでスタートしました。

その結果、「紙で届いた書類は紙で保管」「PDFなどで受け取ったものは電子で保存」

「でも、紙と電子を混ぜてはダメ」という複雑なルールができてしまいました。

たとえば、請求書が紙で届いた場合にスキャンしてPDF化し、「全部を電子で管理したい」と思っても、

実際にはスキャン作業の手間や人手不足がネックになり、結局は中途半端な運用になりがちです。

その結果、

・紙は紙でファイルに保存

・電子は電子でフォルダに保存

…と、二重の管理が発生し、作業量もミスも増えてしまいます。

ある企業では、請求書をスキャン後のPDFと、紙の原本を両方帳簿に記帳してしまったことで、

税務調査時に「重複申告」と判断され、過少申告加算税が課された事例もありました。

また、経理担当者の中には「上司からは“全部スキャンして保管しろ”と言われるけれど、

振込ミスを防ぐには紙で出してチェックしたいんです」という声もあります。

現場では、紙で振込手続きを行い → スキャンして保管という二重作業が当たり前になっていて、

「対応に毎月10時間以上かかる」「それでもミスは防げない…」という悲鳴も聞かれます。

最近の税務調査(東京都内)では、調査官がノートパソコンだけを持参し、

紙の資料は一切見ずに、PDFデータだけで調査を進めるケースも増えています。

この流れから見ても、将来的には完全に電子保存に切り替わるのは時間の問題と言えるでしょう。

税務調査で広がる「グレーゾーン」への不安

国税庁は「インボイスがないからといって、すぐに経費として認めないわけではない」と発表しており、

現場の税務調査でも基本的にはこの方針が守られています。

実際、私が立ち会った中小企業の調査でも、会議費や消耗品などの少額な領収書については

「そこは見ないから大丈夫ですよ」と柔らかい対応がされていました。

しかし、金額が大きくなると状況は変わります。

・毎月100万円以上の外注費がある会社

・輸出をしていて消費税の還付を受けている会社

こういった企業では、調査時に「インボイスの写しをご提出ください」と言われることがほぼ確実にあります。

私の経験でも、還付申告時にはインボイスの保存状況について高い確率で問い合わせを受けています。

今のところ、調査官の対応は比較的穏やかで、ミスがあっても「指導で済む」ケースが多いようです。

ただし、これは「配慮」なのか、「今だけの猶予」なのか、判断が難しいところです。

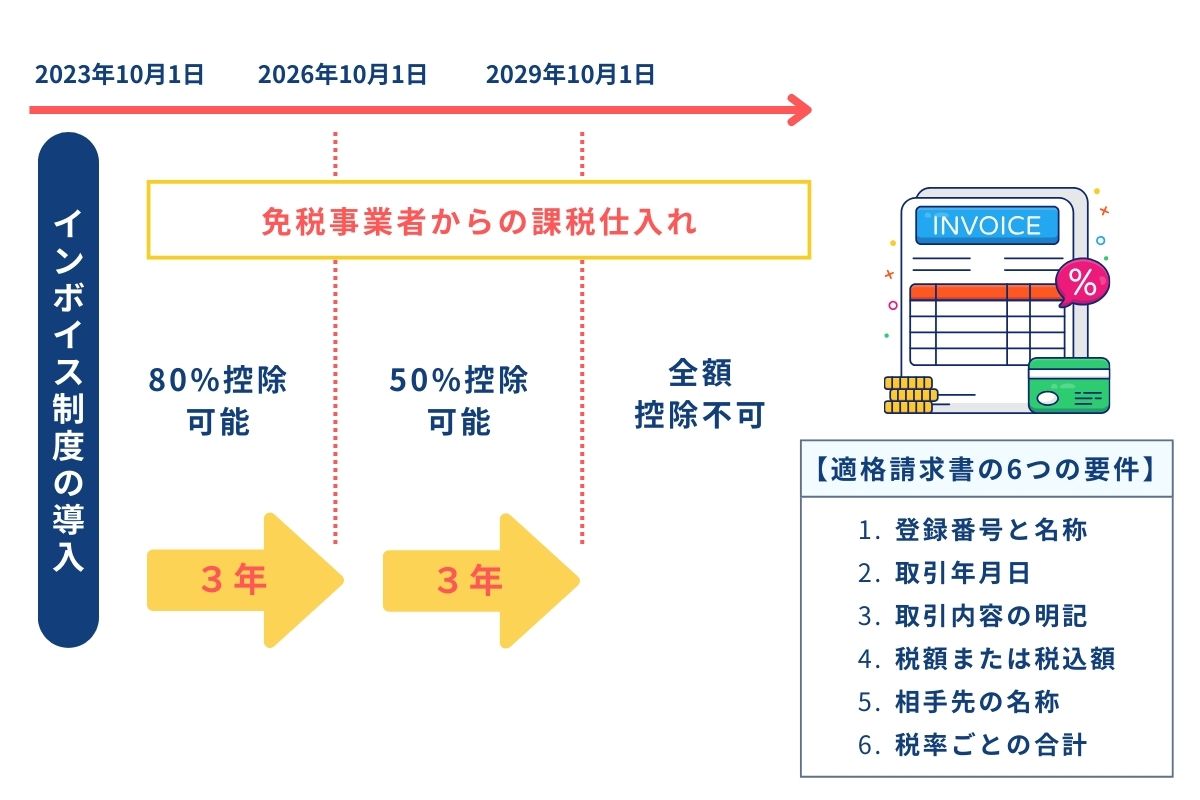

特に注意したいのは、「免税事業者からの仕入れ」に関する控除率の段階的な引き下げです。

この「控除率のカウントダウン」は、静かに、しかし確実に現場のプレッシャーを高めています。

少額の領収書は“黙認”?それでも安心はできない

経理担当者からよく聞かれる質問が「“上様”の領収書って使えないんですよね?」というものです。

「上様」とは宛名が空白の領収書のこと。

スーパーや百貨店などでよく見かける、手書きの簡易領収書や自動発行レシートなども含まれます。

これらは法律上は適格請求書(インボイス)ではないため、本来であれば仕入税額控除の対象外です。

ただし、実際の税務調査では、たとえば10万円未満の経費領収書については、

「まあ、この程度なら仕方ないですね」といった柔軟な対応が多く見られます。

税務調査官の本音として、「こんな小さい経費まで一つひとつチェックしていたら調査が終わらない…」

という本音も聞こえてきます。

調査官に尋ねたところ、「宛名のない経費が多すぎる場合」でも、現時点では帳簿整備の指導にとどめ、

経費の否認までは行わない対応が基本とのことでした。

とはいえ、これからも“黙認”が続くとは限りません。

今後は企業規模にかかわらず、こうした「目こぼし」は徐々に減っていくでしょう。

実際、多くの企業がすでに下記のような対策を始めています。

・一定金額以上の領収書にはインボイスの添付を必須にし、経費精算の社内ルールを見直す

・スキャンアプリにインボイス番号の読み取り機能を導入し、国税庁のデータベースと自動照合

こうしたツールやルールの導入により、ヒューマンエラーを減らし、確認作業も効率化されています。

【まとめ】インボイス制度2年目。今こそ、備えるチャンス

インボイス制度の2年目。現場の空気は、「制度に振り回されて混乱する段階」から、

「いよいよ本格的にどう付き合っていくかを考える段階」へと変わりつつあります。

「まだ大丈夫」「うちは小さい会社だから大丈夫」と思っている今こそ、

将来に備えた体制づくりが求められています。

中小企業にとってはひとつひとつの対応が経営の負担になりがちですが、

だからこそ少しずつでも前に進むことが大切です。