国際競争力を強化するためには、

新たなイノベーションを生み出すスタートアップ企業の活動が必要不可欠です。

イノベーションを生み出す活動のひとつとされているのが「研究開発」。

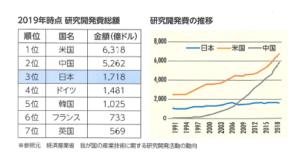

日本の研究開発は20年ほど停滞しており、

このような状況を打開して国力を強化するには民間企業の積極的な研究開発が求められています。

参照元

経済産業省 我が国の産業技術に関する研究開発活動の動向 P.5

https://www.meti.go.jp/policy/economy/gijutsu_kakushin/tech_research/shiryou.pdf

●研究開発税制とは?

企業の研究開発を推進するための制度で、

研究開発を行う企業は、法人税の額から一定割合(1~17パーセント)をかけた金額を控除されます。

ただし、控除は法人税額の30%が上限です。

(令和5年の税制改正後)

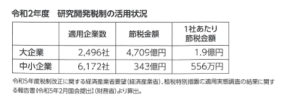

令和2年度に研究開発税制を活用する企業は8,668社となっています。

1社あたりの平均節税金額は大企業が1.9億円、中小企業は556万円です。

研究開発をしてもすぐに利益に繋がるとは限りませんが、

研究開発税制は控除というメリットがあり、経済的なリスクも緩和できるため、より開発環境を維持しやすくなります。

●税制改正の変更点

試験研究費のインセンティブは増加傾向にあります。

企業の中には大学や研究機関と連携してイノベーションを生み出そうとしているところも多く、

税制改正の変更は国際競争を勝ち抜くための土台になっているともいえます。

令和5年税制改正の研究開発税制の変更点は次の通りです。

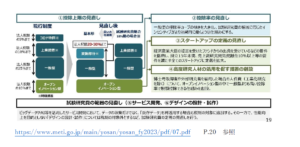

① 試験研究費の増加で大きく優遇される

前年比で試験研究費が減少した企業は優遇が縮小しますが、増加した企業はより大きな税制優遇を受けられるように。

また、中小企業は研究開発費の増加率が重視されます。

②スタートアップの条件緩和

研究開発税制のスタートアップの条件が「設立後15年未満」「売上に占める研究開発費が10%以上」に緩和され、認定企業数が200社から2,000社に増えるといわれています。

③専門分野の人材活用

博士号保持者などの活用で得られる優遇措置が強化されました。

④ デザインや外観に関する費用の除外

ビッグデータを用いたサービス開発要件が緩和され、デザイン・外観に関する費用が試験研究費から除外されました。

⑤ コロナ特例の終了・撤廃

緊急措置だったコロナ特例が撤廃となりました。

●まとめ

悲観的に見られがちな日本の未来。

ですが、研究開発の環境がより整えば、

大きなイノベーションが湧き起こりこの国の未来が一層明るくなるはずです。

今まさに研究者たちが行っている挑戦が、今後の日本の鍵を握るといっても過言ではないかもしれません。