1、なぜ法人税15%の軽減税率が生まれたのか?

中小企業を応援する目的で作られた制度が、所得800万円までの部分に15%の税率を適用する「軽減税率特例」です。

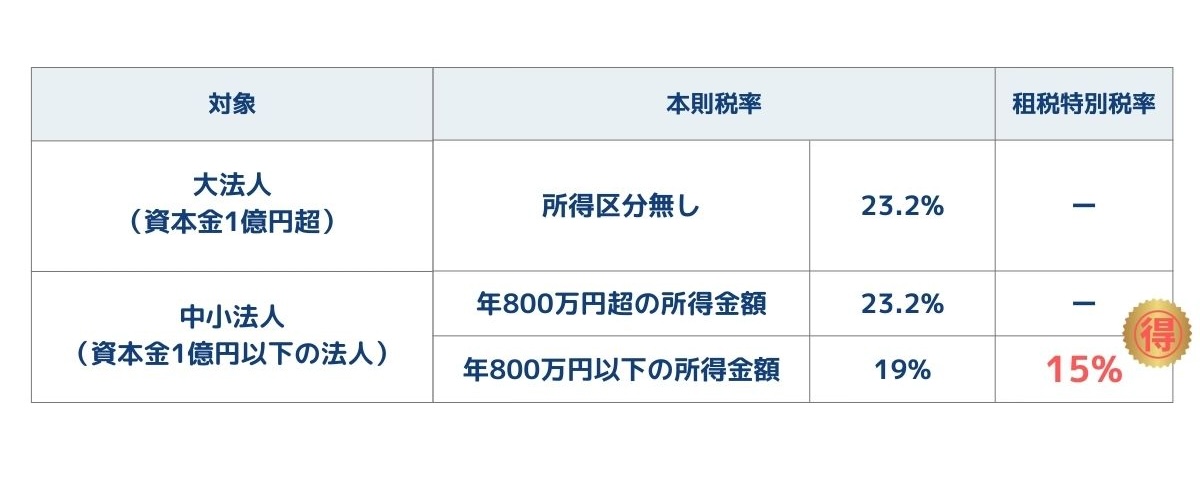

・通常の法人税率(中小企業):19%

・通常の法人税率(大企業):23.2%

・特例適用時の軽減税率:15%

この制度は、2009年のリーマンショック後に「中小企業の元気が日本経済の元気につながる」

として、期間限定の特別措置として導入されました。

しかし、その後も延長が続き、今では「当たり前の制度」のように使われています。

ただし本来「特例」は一時的なものであり、ずっと続けて良いのか?という声が、政府内でも上がりはじめています。

2、800万円の壁はなぜ設定されたのか?

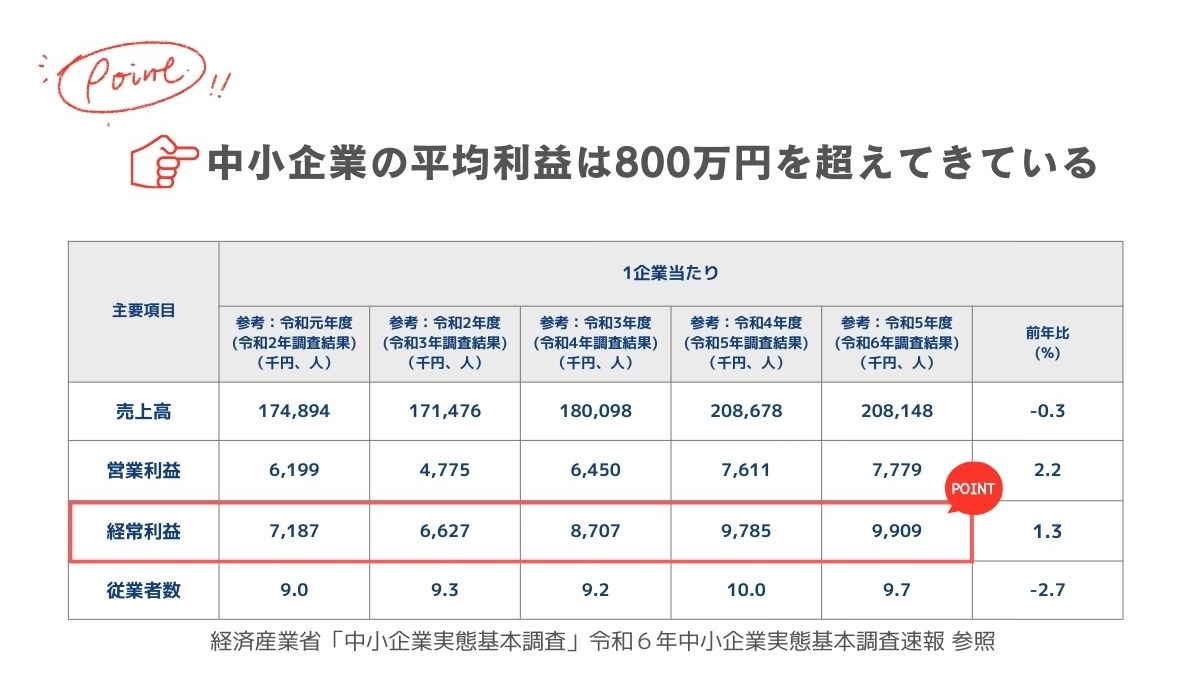

「800万円」というラインに、特に深い意味がないと思われがちですが、

実はこの数値は制度設計当時の中小企業の平均課税所得を参考にして決められたものでした。

つまり、「これくらいまでの利益なら応援しますよ」という、政府からのメッセージだったのです。

しかし今は時代が変わりました。

物価上昇や業種の多様化、スタートアップの台頭など、令和の中小企業像は当時と大きく様変わりしています。

今の800万円と昔の800万円は、重みがまったく違います。

さらに、「800万円を超えると税率が上がる」という意識が働き、「利益が出すぎないように調整しよう」

という“逆インセンティブ(やる気を削ぐ仕組み)”も生まれているのが現場の実情です。

3、2025年の税制改正で何が変わった?

制度には人間くささがあります。制度を使う人たちは、抜け道を探すのが得意です。

軽減税率を逆手に取った「節税スキーム」が話題になったのも一例です。

一つの大きな会社が、資本金1億円以下の子会社をいくつも作って、それぞれに利益を分散させる。

それぞれが800万円以下にすれば、全部に15%の軽減税率が適用される、という“グレーなやり方”が一部で行われてきました。

これに対し、特例自体は延長されたものの、2025年の改正では以下のような見直しが入りました。

【改正ポイント】

・所得10億円を超える会社は、軽減税率を15%→17%へ引き上げ

・グループ通算制度(連結納税の新制度)を利用している法人は、軽減税率の対象外に

・実質的に大企業と変わらない「偽装中小企業」は特例から外される

つまり、「中小企業のふりをして得をしている企業」は対象から外しますという、明確なメッセージが出された形です。

4、今後の法人税の方向性は?

今後は「防衛力強化のための財源確保」という目的で、新しい法人税の仕組みも検討されています。

【導入予定:「防衛特別法人税(仮称)」】

・法人税に上乗せで課税される新しい税

・各年度の法人税額から500万円(基礎控除)を差し引いた残りの金額に対して、4%の追加課税

・適用開始は:2026年4月1日以降の事業年度から

・対象法人:所得に法人税が課されるすべての法人が納税義務者となります(人格のない社団等も含む)

ただし、法人税が年間500万円以下の中小企業には実質的に影響しないよう配慮されています。

また、大企業にはこのほかにも「外形標準課税(資本や付加価値にも課税される制度)」

など、さまざまな税負担が求められています。

政府としては、「体力のある企業にはより多くの負担をお願いしたい」という姿勢が明確です。

ただし、今後の方向性として、国は「成果連動型」の支援を模索しています。

従来の税制では、「中小企業なら誰でも優遇される」仕組みでしたが、今後は次のような流れが進むと予想されます。

✅ 賃上げをした企業には、控除を多くする

✅ 設備投資をした企業には、減税を厚くする

「800万円まで一律減税」はシンプルですが、ズルを生みやすい。

一方で、成果型はフェアですが、申告手続きなどを含めた運用が複雑になります。

すでに一部の制度ではこの仕組みが始まっていますが、実務上の負担は小さくありません。

税制が「頑張り」の蓋にならずにすむのか。

今後の改正のゆくえに注目が集まります。

【まとめ】税制にも「変わる時」がきた!

かつては「800万円までは優しく、それを超えると厳しく」というシンプルな構造が、

心理的にも経済的にも一定のバランスを保ってきました。

でも今、その枠組みは変わり始めています。

これからの税制には、

・“ズルしない企業”がちゃんと報われる公平性

・実態に合った支援

・無理なく納税できる仕組み

が求められています。

中小企業の経営者にとっては、単に“税金を減らす”ことよりも、

制度の変化を早めにキャッチし、正しく対応する力が、今後ますます重要になるでしょう。