そもそも「会社をたたむ」とはどういうことか?

「会社をたたむ」と聞くと、失敗・撤退・倒産といったマイナスの印象を持つかもしれません。

しかし実際は、経営者としての責任を全うし、従業員や取引先、

自身の家族の未来を考えた上で行う、前向きで計画的な意思決定です。

それは単なる「終わり」ではなく、次の人生へ進むための「出口戦略」。

会社という器をどう閉じるかを決めることは、経営の最終段階における重要な仕事のひとつです。

なぜ今、「たたむ」選択肢が必要とされているのか?

1. 中小企業経営者の高齢化と後継者不在問題

中小企業庁の調査によれば、国内の中小企業経営者の平均年齢は2020年代に入り、60代後半に達しています。

にもかかわらず、60歳以上の経営者のうち約半数は後継者が決まっていないのが実情です。

親族内承継は年々減少し、従業員承継も思うように進まない。

一方で、無理に後継者を探すことで組織の不協和や経営の形骸化を招く事例も後を絶たないのです。

そんな中で、「あえて会社を継がせない」という決断をする経営者が増えています。

これは後ろ向きな決断ではなく、従業員や取引先にとって最善の方法を選ぶ、前向きな選択です。

2. 事業継続と経営資源の適切な引継ぎ

会社をたたむ=全部ゼロにする、というわけではありません。

たとえば、従業員を別会社に紹介したり、会社で持っていた技術やブランドを他社に引き継いでもらうことも可能です。

こうした取り組みや整理のプロセス自体がひとつの経営なのです。

会社を閉じるという選択も、社会に価値を残す“次のステップ”となるのです。

3. 個人資産と法人資産の出口戦略としての「たたみ方」

会社経営者にとって、法人は単なるビジネスの場にとどまらず、

自身の資産形成や人生設計の一部として機能しているケースが多いです。

会社名義で不動産や有価証券などの資産を持っている場合、

それらをどう個人に引き継ぐかは、引退後の生活にも大きく影響します。

会社の「たたみ方」は、経営者個人にとっての出口戦略でもあります。

法人の終結とともに、いかにして税務上・法務上のリスクを最小化しながら、

資産を受け取るかという観点が不可欠で法人格を残したまま休眠させるか、

清算して個人に資産を移すか、あるいは売却して現金化するか。

いずれの手法を選ぶにしても、事前の検討と専門家の助言が不可欠となります。

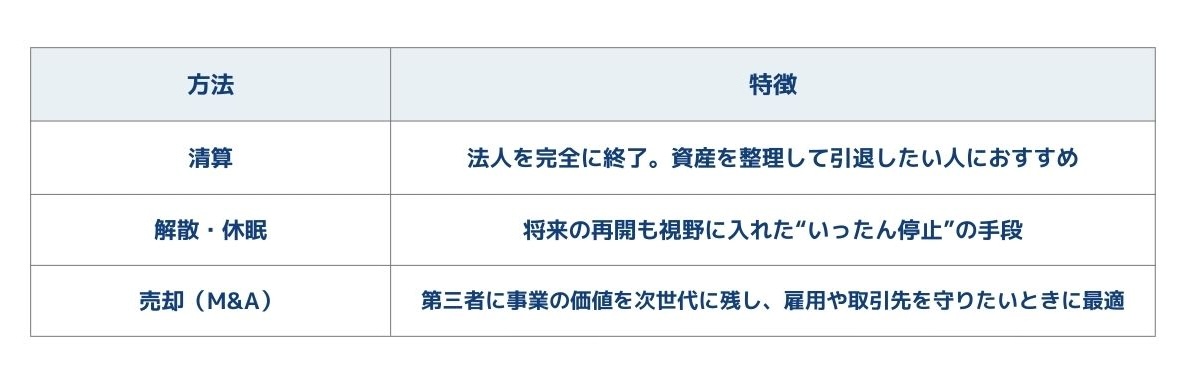

会社をたたむ3つの代表的な方法

方法①:清算(法人を完全に終わらせる)

会社の営業活動を完全に終了しすべての借金を返済した上で、

残った財産を株主に分配し、会社の登記を抹消する=法人格を完全に消滅させる手続きです。

清算の流れ:

1.株主総会で「解散」を決める

特別決議による解散が成立すると、会社は営業活動を停止し、清算手続きへと移行します。

同時に、解散日以降は取締役の権限が消滅し、清算人に業務が引き継がれるため、

清算人の選任も同時に決議されるのが一般的です。

2.「清算人(代表者など)」を決めて、債権者に公告(告知)する

選任された清算人は、速やかに官報にて債権者保護の公告を行います。

通常は2ヶ月以上の期間を設け、債権者に対して債権の届出を求め、

また登記簿上でも会社の解散および清算人の登記が必要となります。

さらに、税務署や地方自治体にも、解散届や異動届などを提出しなければいけません。

3.債務の精算・資産の売却を行い、残った財産を分配

公告期間が経過し債権者からの届出に基づいて債務を確定した後、

会社が保有する資産を売却・換価し、債務の弁済に充てる。

その上で、残余財産が存在する場合には、株主に対して出資比率等に応じて分配されます。

4.最後に株主総会で「清算結了」を決議 → 会社は法的に消滅

分配後には決算報告書や財産目録等を作成し、

最終的には株主総会で清算結了を決議することで、法人格は完全に消滅します。

【税金に関する注意】

清算においては、法人税・所得税・消費税等の税務処理が重要な論点となります。

残余財産の配当とその課税関係、さらに繰越欠損金の取り扱いには慎重な対応が求められます。

① 清算後に残った財産(残余財産)の配当と課税関係

会社を解散してすべての借入金や未払金などの債務を返済したあとに、

まだ財産(現金・不動産など)が残っている場合、その残りの財産は出資していた株主に分配されます。

これを「残余財産の配当」といいます。

この配当は、会社が営業していない時点での分配ですが、

税務上は通常の「利益配当」と同じ扱いになります。

そのため、受け取った株主には所得税が課税されることになります。

具体的には個人株主が受け取る残余財産の金額は、

配当所得として総合課税または申告分離課税のいずれかを選択でき、

大口株主でなければ、20.315%(所得税15%+住民税5%+復興特別所得税0.315%)

の源泉徴収で課税が完結するケースもあります。

しかし、分配額が多額になる場合や役員報酬等と併せて課税所得が高くなる場合には、

総合課税によって税率が上がるリスクもあります。

② 過去の赤字(繰越欠損金)の扱い

解散して清算に入っても、過去の事業で出た赤字(繰越欠損金)があれば、

清算所得に対して繰越控除を行うことができます。

ただし、繰越欠損金の控除には、旧法人税法時代に適用されていた9年間の時効制限や、

改正後の10年ルールに準拠する必要があります。

また、平成27年度税制改正以降、繰越欠損金の控除限度額が原則として、

所得の50%に制限されていることから大規模法人での適用は限定的です。

解散を決断するタイミングと繰越欠損金の残高を見極め、

どの事業年度での活用が最も効果的かを検討することが望ましく、

必要に応じて清算前に資産の売却や評価見直しを行い、欠損金の圧縮的活用を図る工夫も重要となります。

『こんな場合におすすめ』

・法人を完全に終了させたい

・法人名義の資産を個人に移したい

・会社の整理をきちんと終わらせてから引退したい

方法②:解散・休眠(活動を止めて会社は残す)

清算と異なり、会社をすぐに消滅させるわけではないため、将来的に事業を再開する可能性を残したい場合や、

法人名義での資産・契約関係を当面維持したい場合に選ばれることがあります。

特に中小企業では経営者の健康、家族の事情、景況感の変化などによって、

一時的に事業を停止するケースもあり、柔軟な対応が可能な手段として注目されています。

1. 「休眠」や「みなし解散」の制度とは?

「休眠会社」とは、営業活動はしていないけれども、法人としての登記を維持している状態の会社のことです。

明確な法的定義はありませんが、休眠状態にしたい場合は、以下のような対応を行います。

・税務署に「異動届出書(事業休止届)」を提出する

・都道府県や市区町村にも、事業停止の旨を届け出る

これにより、税務上は「休業状態」として認められ、

法人税や消費税などの申告義務も緩和されるケースがあります(※ただし、収入があれば別です)

「みなし解散」は、会社法第472条に基づき、

最後の登記から12年を経過した株式会社に対して、法務局が職権で解散を登記する制度です。

通知後2か月以内に必要な登記を行わない場合、自動的に解散とみなされ、

法人は「解散したもの」として処理されこの場合、再開するためには、

裁判所の許可を得て「解散の取消し登記」を行う必要があり、手続きは煩雑です。

法人を休眠状態にする場合でも、毎年何らかの登記(たとえば役員の重任登記)を行い、

「みなし解散」を回避する管理が求められます。

2.再開可能性を残すという選択

法人をすぐ清算してしまうと再び事業を始めるには、会社の設立からやり直す必要がありコストも時間もかかります。

一方、法人を休眠させておけば、次のようなメリットがあります。

・数年以内に再挑戦したいとき、すぐに再開できる

・法人名義の銀行口座、契約、許認可などを維持できる

・不動産や商標などの名義を残したままにできる

いったん人材や資金の不足で事業を止めるが、今後数年以内に再挑戦したいという別事業の構想がある場合、

「休眠しておく」ことは合理的な判断と言えるでしょう。

3.解散・休眠を選ぶ場合の法務・税務リスクと注意点

「解散」や「休眠」はとても柔軟な選択肢ですが、注意点もあります。

法人格を維持する以上、「動いていなくても一定の義務やコスト」は発生します。

◆ 法人住民税(均等割)の支払い義務

まず、法人住民税の「均等割」が課されます。

ただし、一部の自治体では休眠状態にある法人や、事業実態のない法人に対して、

均等割の課税が免除または非課税扱いとされる場合もあります。

また、税務署に異動届を提出しているか否かにかかわらず、

実際に収入(例:権利金や受取利息など)が発生すれば、

法人税や消費税の申告義務が生じる可能性があり、

これに違反した場合には無申告加算税や延滞税が課されるおそれがあります。

◆ 法務リスク:役員登記の管理を忘れずに

休眠中であっても、役員の任期管理は必要です。

たとえ活動がなくても、役員の任期(通常は2年から10年)に応じた重任登記を行わないと、

前述の「みなし解散」の対象となってしまいます。

また、取引先や金融機関に対して活動休止の意思を明確にしていないと、

法人としての責任を追及される事態も起こり得るのです。

このように、解散・休眠は柔軟性の高い制度ではありますが、

法務・税務の適切な管理を怠ると、かえって後の復活や清算を困難にするリスクを抱えます。

選択にあたっては、将来の展望と現状のコスト・管理可能性を慎重に見極める必要があります。

『こんな場合に向いています』

・いずれ事業を再開する可能性がある

・法人名義の不動産や契約を残しておきたい

・再設立の手間を省きたい

方法③: 売却(M&A)という選択肢 ― 会社を「引き継いでもらう」

会社を終わらせる方法として「清算」や「休眠」という選択肢がある一方、

近年では「売却M&A(Mergers and Acquisitions)」という方法が注目されています。

これは、自社や事業を他の会社や個人に引き継いでもらい、

経営者自身は会社から引退するというスタイルです。

会社の価値を次の担い手に残しながら、自身は経営の現場を離れることができます。

売却で得たお金は、経営者にとって老後の生活資金や退職金にあてることができるほか、

従業員の雇用を守ったり、取引先との関係を維持したりと、社会的なメリットも大きいです。

(1) 株式譲渡と事業譲渡の違いを知ろう

M&A(会社売却)には、大きく分けて「株式譲渡」と「事業譲渡」の2つの方法があります。

いずれも会社の経営権を第三者に移転する行為ですが、

法的性質・実務対応・税務処理が大きく異なるため、選択にあたっては慎重な判断が求められます。

■ 株式譲渡とは?

経営者が持っている自社株を売却することで、会社の経営権ごと第三者に引き継いでもらう方法です。

・法人そのものの登記、契約関係・許認可・知的財産権・従業員との雇用契約なども、基本的にそのまま引き継がれます。

・従業員や取引先にとっての変化が少なく、スムーズな承継が可能です。

ただし、会社が抱えている過去の債務や法的リスクも含めて引き継がれるため、

買い手側は、デューデリジェンス(財務・法務・税務等の精査)を行い、潜在的リスクを確認します。

売る側(経営者)にとっては、自分の資産(株式)を売る形になるため法人税ではなく、

個人資産の譲渡として譲渡所得税(原則20.315%)の対象となり、

法人税の課税を回避できるというメリットがあります。

■ 事業譲渡とは?

会社の一部または全部の事業(資産・負債・契約等)を売却する方法です。

法人格自体は存続するため、法人を解散せずに事業資産だけを売却できます。

この方法では、譲渡対象とする資産や負債を個別に選択できるため、

柔軟な設計が可能である反面、譲渡対象の特定や契約の個別移転手続き、

雇用契約の切替、許認可の再取得など、実務面の手間が非常に多くなります。

また、売手法人には法人税・消費税が課されるため、税負担が大きくなりやすいです。

会社全体を丸ごと譲渡したい場合や簡便性を重視する場合は株式譲渡、

特定事業だけを切り離したい場合やリスク資産を除外したい場合は事業譲渡が選ばれる傾向にあります。

(2) M&Aで気をつけたい、税務上の取り扱いと注意点

M&Aでは、譲渡方法によってかかる税金の種類や負担額が大きく異なります。

税務面の理解と対策は不可欠です。

特に、株式譲渡と事業譲渡では、税負担の主体も、税率も、税目もすべて異なります。

・株式譲渡の場合(個人が株を売る)

まず、株式譲渡の場合、売却するのは法人ではなく経営者個人が保有する株式です。

そのため、譲渡対価は経営者の譲渡所得として課税され原則として、

売却金額から取得費および譲渡費用を差し引いた譲渡益に対して、

20.315%(所得税15%、住民税5%、復興特別所得税0.315%)の申告分離課税が適用されます。

ただし、株式の取得費が不明な場合には、

売却額の5%をみなし取得費として適用することとなり、課税対象額が大きくなります。

また、経営者が自社株を贈与や相続などで取得している場合、その取得費の計算には留意が必要です。

・事業譲渡の場合(会社が事業を売る)

一方、事業譲渡では、譲渡対価は法人の収益として認識され、

原則として法人税、地方税、消費税の課税対象となります。

たとえば、有価証券や棚卸資産、不動産などを含む譲渡では、

資産ごとに異なる税率や消費税課税の有無が適用され、

さらに譲渡益には法人税約33%が課税されるため、税引後の資金が思ったより残らないケースも多いです。

さらに、売却後に得た現金を経営者が個人に移転する場合は、

配当課税または役員退職金としての支払いが発生し、二重課税の形となります。

つまり、法人で一度課税され、その後個人への支払いでも再度課税されるため、

トータルの税負担は株式譲渡より重くなる傾向にあるのです。

このように、税負担の最小化を図るためには、どの譲渡方法を選択するかに加え、

譲渡前後の資産処分、役員報酬・退職金の設計、時期の選定など、全体の「設計図」が不可欠です。

税理士・会計士・弁護士・M&Aアドバイザーといった多方面の専門家の連携により、

税務コンプライアンスを確保しつつ、各分野の専門家と連携して計画を立てることが成功のカギです。

(3) 中小企業でもM&Aは「特別な話」ではなくなってきた

かつてM&Aは、大企業や上場企業の話と思われがちでしたが、

今では売上数千万円〜数億円規模の企業・従業員数10名以下の中小企業でも、

普通にM&Aが行われるようになってきました。

その背景には、次のような変化があります。

・オンラインで売手と買手をマッチングできるM&Aプラットフォームの普及

これにより、これまでM&Aに縁がなかった中小企業や地方企業、

ニッチ産業でも、売手と買手が匿名のまま交渉を始めることができ、より多様な選択肢が生まれています。

・仲介業者の増加(着手金ゼロ・成功報酬型なども登場)

・従業員の雇用維持や地域との関係性の保持、経営理念など、「お金以外の価値」を重視する風潮の高まり

一方で、実務上の注意点も!

ただし、実務上の課題も少なくなくたとえば、財務情報の整備が不十分なことや、

経営者と買手側との期待値のずれ、情報管理への配慮不足などが障害となるケースがあります。

また、売手企業の多くが「自社が売れるとは思っていなかった」と語るように、

事前の知識不足がM&A成立の大きな妨げになることも。

今後、団塊世代経営者の大量引退が本格化する中で、

中小企業M&Aのニーズはさらに高まることが予想され、その中で税理士・会計士など、

専門家が顧問先に対してM&Aという選択肢を適切に提示できるかどうかが、実務における大きな鍵を握っています。

どうやって会社の「たたみ方」を決めればいい?経営者の人生設計との関係

会社をたたむ方法を選ぶとき、それは単に「会社をやめる手続き」ではありません。

経営者のライフプラン、つまり今後の人生設計にも大きく関わってきます。

たとえば「清算」にするか「売却」にするかによって、

自社株の評価額や、退職金の受け取り方が変わってきます。

その結果、個人としてどれくらいお金を残せるかにも影響するため、

「自分の資産形成」とどうバランスをとるかをしっかり考える必要があります。

特に退職金の支給時期と方法、生命保険契約、

オーナー貸付金の処理などは、事前のシミュレーションが不可欠です。

また、株式譲渡や清算に伴う課税関係の影響にも注意が必要であり、

将来後悔しないための“出口戦略”を、なるべく早く考えておくのが理想的です。

実際にあった「会社のたたみ方」事例

ここでは、実際にあった3つのケースをご紹介します。

それぞれの事情に合わせて、どのように会社を終えたのか、参考にしてみてください。

ケース1:一度「休む」ことで再スタートにつながった(A社・飲食業)

地域に根ざした飲食店を経営していたA社の代表は60代後半。

長年にわたって地元の信頼を集めていましたが、後継者が見つからず、将来が見えなくなっていました。

最初は会社を清算して終わらせる方向で考えていましたが、

店舗の賃貸契約やスタッフの退職・再就職の時期などを総合的に判断し、

まずは「休眠(きゅうみん)」という形でいったん会社の活動をストップすることに。

法人格(会社の登記)は残しつつ、税務署に休眠届を提出し、社会保険や労働保険の整理も行いました。

さらに「みなし解散」(自動的に会社が解散扱いになる制度)を避けるため、

必要な届出も毎年行い、法人をしっかり管理。

数年後、知人が事業を引き継ぎたいと名乗り出たことで、法人が活用される形で再開へとつながりました。

ケース2:清算で資産を整理し、老後の収入源を確保(B社・製造業)

製造業を営んでいたB社は、設備投資と人手不足が重なり赤字が続く状況に。

経営者は「そろそろ引退のタイミング」と考え、資産の大半が法人名義の不動産であったことから、

将来的な活用を見据え、「清算」を選択しました。

株主総会で解散を決議し、清算人を代表自身に選任。

債権者対応を終え、法人税の申告を済ませた後、法人名義の不動産を残余財産として分配し、個人所有としました。

その後、代表はその不動産を賃貸物件として活用し、安定した老後の収入源に。

事前に税金や手続きを確認しながら計画的に行動したことで、

資産をスムーズに引き継ぎ、安心して事業を終えることができた事例です。

ケース3:第三者に事業を売却し高く評価された(C社・介護業)

地域密着の介護サービスを展開するC社。

業績は好調で、従業員の定着率も高く、利用者からの信頼も厚い会社でした。

ただし、代表者が高齢で、後継者がいなかったため、会社の今後をどうするかが課題でした。

「清算すれば、社員の雇用が守れない」と判断した経営者は、

M&A仲介会社を通じて第三者に会社を売却する方向へ。

複数の候補と話し合った結果、同じ業界の会社に株式を売却することで、スムーズに事業承継が実現しました。

このM&Aにより、会社の理念やノウハウは次世代に引き継がれ、

従業員の雇用もそのまま守られました。

さらに、売却額も想定以上の評価を受け、経営者にとっても満足のいく引退となりました。

【まとめ】会社を終える選択は、人生を整える選択でもある

会社をたたむ方法には、「清算」「解散・休眠」「売却(M&A)」といった複数の選択肢があります。

それぞれに違った特徴やメリット・デメリットがあり、

どれが最適かは経営者の目的や状況によって変わってきます。

どの方法を選ぶにせよ、ポイントは「会社を終わらせること」自体が目的ではなく、

経営者自身のライフプランや家族・社員・取引先との関係を踏まえて、納得できる形で幕を引くことです。

そのためには、早めの準備が欠かせません。

税金や法律の手続き、資産の整理、従業員の対応など、選択によってリスクも手間も変わります。

残余財産に対する課税、自社株評価、繰越欠損金の活用、契約関係の処理、

債権債務の整理など、制度の違いによって生じるリスクと効果を冷静に分析しなければ、

思わぬ税負担や紛争、資産の目減りを招く可能性があるのです。

また、最も避けたいのは「何も決めないまま先送りにして、会社の価値を失ってしまう」ことです。

そうならない為にも信頼できる専門家(税理士・弁護士・M&Aアドバイザーなど)と連携し、

できるだけ早い段階から準備を始めましょう。

会社をたたむというのは、経営者としての最終的な決断であると同時に、新しい人生を始める第一歩です。

あなたと会社、そして関係するすべての人にとって、後悔のない「出口戦略」を描くことが何よりも大切です。